Helmut Mathes, Turin/I

Italien ist noch immer das Land der Hersteller von Flexo- und Tiefdruckmaschinen. Vor 30 Jahren zählte man um die 40 Hersteller von Flexodruckmaschinen; ein Großteil davon wurde übernommen oder stellte die Produktion ein, da der Marktanteil zu klein war. Im Schmalbahnbereich des Eikettendruckes ist heute Omet Marktführer mit etwa 80 Maschinen jährlich gefolgt von Lombardi Converting und Bobst Firenze (GiDue).

Im Breitbahnbereich (ab 850 mm Bahnbreite) ist Uteco Converting mit rund 100 Druckmaschínen jährlich der Marktführer, gefolgt von KBA-Flexotecnica und Bielloni (die auch Folienextruder bauen). Dazu kommen noch weitere 10–12 kleine Hersteller wie Expert, Manzoni, Filippi Paganini, Bonardi, usw die zwischen 6 und 15 Maschinen jährlich ausliefern (Zentralzylinder- bzw. Mehrzylindermaschinen, aber auch Kaschiermaschinen und Lackierwerke). Bei Tiefdruckmaschinen sind es Bobst in San Giorgio (Rotomec), Cerutti und Uteco die einfache als auch komplexe Hochleistungsrotationen sowie Beschichtungsanlagen bauen.

Deutschland hat im Vergleich nur noch Windmöller & Hölscher für Flexodruck- und Tiefdruckmaschinen, sowie Bobst Bielefeld (Fischer & Krecke) sowie Krönert und Pagendarm mit Kaschier und Beschichtungsanlagen. Der Maschinenhersteller BHS (Reihenbaumaschinen, Gallus/Heidelberg) wurde von der Benpac Holding in Stans/CH übernommen. Dazu kommen noch einige kleine Hersteller im Sondermaschinenbau.

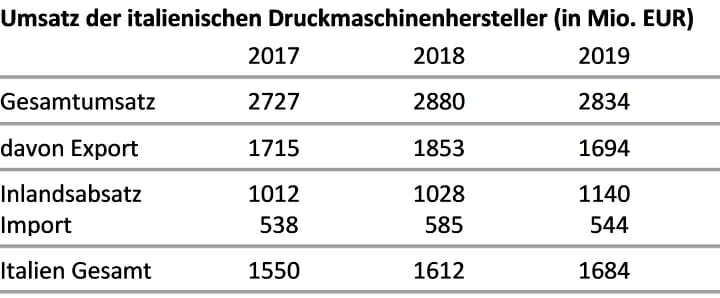

Die italienischen Hersteller von Maschinen für die Druck-, Converting und Papierverarbeitende Industrie erzielten in 2019 einen Gesamtumsatz von EUR 2834 Mio. (– 1,6% gegenüber dem Vorjahr). Der Exportanteil sank um 8,5%, der Inlandsverkauf stieg um 10,5% auf EUR 1140 Mio. – das bedeutet, dass 40,2% der Produktion in Italien verblieb. Man versucht stets, vor allem bei Druckmaschinen, dem Inlandsmarkt eine Priorität einzuräumen.

Die italienischen Hersteller von Maschinen für die Druck-, Converting und Papierverarbeitende Industrie erzielten in 2019 einen Gesamtumsatz von EUR 2834 Mio. (– 1,6% gegenüber dem Vorjahr). Der Exportanteil sank um 8,5%, der Inlandsverkauf stieg um 10,5% auf EUR 1140 Mio. – das bedeutet, dass 40,2% der Produktion in Italien verblieb. Man versucht stets, vor allem bei Druckmaschinen, dem Inlandsmarkt eine Priorität einzuräumen.

Italien ist Marktführer für Flexo- und Tiefdruckmaschinen für Verpackungsdruck sowie Converting-Maschinen. Davon werden 87,5% exportiert – 65% der Druck- und 48% der Converting-Maschinen. Italien produziert seit rund 30 Jahren keine Offsetdruckmaschinen mehr und ist damit auf Importe angewiesen; das gleiche gilt weitgehend für das Segment Satzherstellung, Scanner und den gesamten Bereich der Druckvorstufe inklusiv den Verbrauchsmaterialien – mit Ausnahme der Herstellung von Tiefdruckzylindern. Im Segment Buchbinderei und Versandraum hat man noch eine gewisse lokale Produktion. Siehe Tabelle 2

Italien ist Marktführer für Flexo- und Tiefdruckmaschinen für Verpackungsdruck sowie Converting-Maschinen. Davon werden 87,5% exportiert – 65% der Druck- und 48% der Converting-Maschinen. Italien produziert seit rund 30 Jahren keine Offsetdruckmaschinen mehr und ist damit auf Importe angewiesen; das gleiche gilt weitgehend für das Segment Satzherstellung, Scanner und den gesamten Bereich der Druckvorstufe inklusiv den Verbrauchsmaterialien – mit Ausnahme der Herstellung von Tiefdruckzylindern. Im Segment Buchbinderei und Versandraum hat man noch eine gewisse lokale Produktion. Siehe Tabelle 2

Die italienische Druckindustrie investiert vor allem in Maschinen für den Verpackungsdruck wogegen in Buchbinderei, Illustrations-, Bücher- und Zeitungsdruck kaum investiert wird. Ausnahme bildet die Druckformherstellung und der Akzidenzdruck – dabei geht auch hier der Trend klar zum Digitaldruck. Die Zahl der Beschäftigten in der Druckindustrie ist rückläufig, was an der Automation der Maschinen als auch am Fachkräftemangel liegt. In der Zulieferindustrie stieg die Zahl der Beschäftigten auf 8050 Personen (+1,9%) obwohl die Gesamtinvestitionen von EUR 58 Mio. um 20,9% sanken – das Verhältnis Neuinvestitionen zum Gesamtjahresumsatz liegt bei 2%. Hierbei ist beachten, dass die Zusammenarbeit – vor allem im Druckmaschinenbau – mit externen Firmen zunimmt in den Bereichen Automation, Elektronik und Digitaldruck.

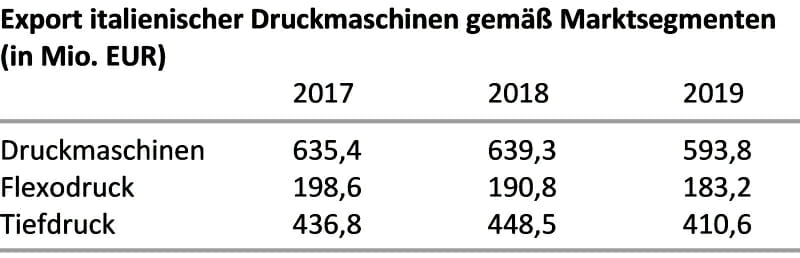

In 2019 schrumpfte der Gesamtexport um 8,5%. Der Export von Flexodruckmaschinen sank um 4% auf EUR 183,2 Mio, der Export von Tiefdruckrotationen sank um 8,5% auf EUR 410,6 Mio. Bei Flexo- und Tiefdruckmaschinen hatte der Export seit 2012 jährlich zugenommen – bis 2018 (Flexodruck EUR 190,8 Mio., Tiefdruck EUR 448,6 Mio.). Für die Jahre 2020/2021 ist mit keiner Besserung zu rechnen.

In 2019 schrumpfte der Gesamtexport um 8,5%. Der Export von Flexodruckmaschinen sank um 4% auf EUR 183,2 Mio, der Export von Tiefdruckrotationen sank um 8,5% auf EUR 410,6 Mio. Bei Flexo- und Tiefdruckmaschinen hatte der Export seit 2012 jährlich zugenommen – bis 2018 (Flexodruck EUR 190,8 Mio., Tiefdruck EUR 448,6 Mio.). Für die Jahre 2020/2021 ist mit keiner Besserung zu rechnen.

Bei den Converting-Maschinen verzeichnete man in 2019 einen Rückgang auf EUR 890 Mio. (–10,4%). Converting-Maschinen (Kaschieren, Lackieren, Beschichten, Extruder, Laminieren, Rollenschneiden/Wickeln) machen 52,3% der Gesamtproduktion aus, Druckmaschinen 35,15%, Maschinen für Papier und Kartonverarbeitung 5,5% (Wellpappe, Tissues, Drahtheftung). Hier stieg der Export um 2,3%. Buchbindereimaschinen stehen für 3,3% des Exports, der in 2019 um 6,4% sank. Bei Maschinen der Druckvorstufe und Druckformherstellung (3,7% des Exports) sank die Aussfuhr um 11,2%; auch hier bestehen geringe Chancen einer Verbesserung.

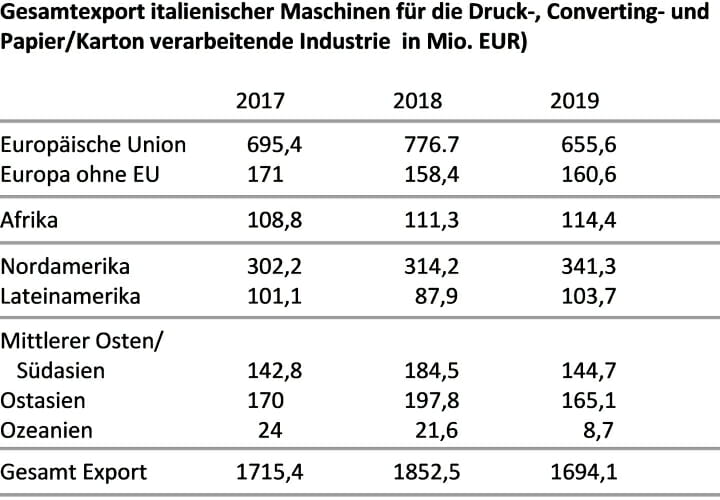

Der größte Exportmarkt ist Gesamteuropa (48,2%) vor Nordamerika (Nafta – 20,1%), Ost-Asien (9,7%), Mittlerer Osten und Süd-Asien (8,5%), Afrika (6,8%), Lateinamerika (6,1%) und Ozeanien (0,5%). Insgesamt zeigt sich eine starke Senkung der Verkäufe in Ländern der Europäischen Union und in Asien. Ein andauerndes Wachstum besteht auf dem gesamtem amerikanischen Kontinent und in Afrika. In Ozeanien besteht noch immer ein vollkommener Stillstand. Siehe Tabelle 5.

Europa und die Welt verändern sich

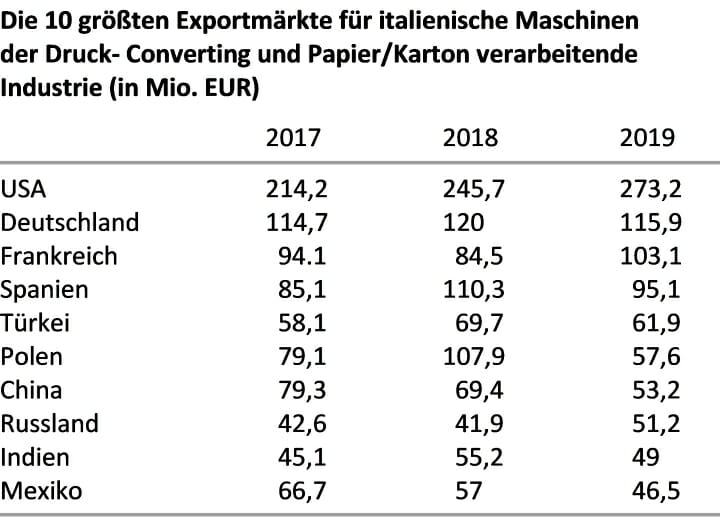

Der Export nach Europa sank in 2019 um 15,6%, was sich vor allem bei den Converting-Maschinen zeigte (–22,1% auf EUR 331 Mio.) sowie bei den Druckmaschinen (–9% auf EUR 210 Mio.). Für Deutschland sind die Werte –3,4% (EUR 103 Mio.), Frankreich –21,9%, Spanien –13,8%, England –26,9, Polen –46,6%. In Russland stieg der Verkauf um 22,2%, in der Schweiz um 26,5%.

Der Export nach Europa sank in 2019 um 15,6%, was sich vor allem bei den Converting-Maschinen zeigte (–22,1% auf EUR 331 Mio.) sowie bei den Druckmaschinen (–9% auf EUR 210 Mio.). Für Deutschland sind die Werte –3,4% (EUR 103 Mio.), Frankreich –21,9%, Spanien –13,8%, England –26,9, Polen –46,6%. In Russland stieg der Verkauf um 22,2%, in der Schweiz um 26,5%.

USA und Kanada hatten 2019 ein Wachstum von 8,6% über EUR 341 Mio. (Converting Maschinen +15,9%, Druckmaschinen +12,6%). Afrika ist ein klarer Wachstumsmarkt (EUR 114 Mio.): Algerien 22,5%, Marokko 15,9%, Tunesien 7,3%, Südafrika 15,3%. Siehe Tabelle 6

Lateinamerika zeigte in 2019 teilweise ein starkes Wachstum EUR 104 Mio.– Kolumbien +192% (auf EUR 37 Mio.), Brasilien +3.4%, Argentinien –22,9%, Chile –43,9%. Im Mittleren Osten sank der Export um 21,6%, in Indien um 11,3%, in Pakistan um 27,2% und im Iran um 90%. Der Export nach Ostasien sank um 16,6% auf EUR 165 Mio. vor allem im Bereich Converting; China sank auf EUR 53,2 Mio., Vietnam –4,4%, Taiwan +116% und Japan +39,7% (auf EUR 35,6 Mio.).

Schwankungen im Verpackungsdruckmarkt

Italien hat in den vergangenen 20 Jahren praktisch keine Flexo- oder Tiefdruckmaschinen importiert (mit der einzigen Ausnahme einer Tiefdruckmaschine von Windmöller & Hölscher vor zwei Jahren), da man die Marktführer im Lande hat. Hierbei ist zu beachten, dass W&H in Italien im Topsegment schon immer präsent war: im Zeitraum 2002–2018 wurden rund 15 Flexomaschinen verkauft. Fischer & Krecke (heute Bobst Bielefeld) hat vier Maschinen seit 2006 verkauft; wobei Schiavi/Padane (heute Bobst) vor dem Umzug nach Bielefeld die Marktführer in Italien waren.

Im Tiefdruck hat Italien zwei Weltmarktführer Cerutti und Bobst Italia (Rotomec) im Land neben Uteco und Comexi (Ex-Acom-Schiavi). Seit über 10 Jahren wurden keine Zeitungsrotationen oder Tiefdruckmaschinen für Illustrationsdruck installiert; einige Rollenoffset Heatsetmaschinen wurden installiert. Allerdings wurden die installierten Rotationen alle auf den neuesten technologischen Stand gebracht, womit man die Marktentwicklung in Ruhe abwartet. Im Bogenoffset wird vor allem in grossformatige Mehrfarben-Maschinen für den Verpackungsdruck investiert.

Bei Maschinen für Verpackungstiefdruck war Italien schon immer Marktführer – obwohl der Tiefdruck 1910 in Deutschland entstand mit der ersten Illustrationsdruckmaschine von Koenig & Bauer. In 1949 baute Cerutti zwei Tiefdruckrotationen – eine mit Falzapparat für Illustrationsdruck und eine mit Rollenaufwickler für Servietten- und Verpackungsdruck auf Papier bzw. Folie. Die urspünglich acht Hersteller – Koenig & Bauer, Albert Frankenthal, MAN, Wifag, Goss, Cerutti, Hoe, Motter – reduzierten sich nach wenigen Jahren auf vier – Koenig & Bauer, Albert Frankenthal, Cerutti, Wifag. Cerutti war von Anfang an auch im Verpackungsdruck tätig wo man bald lokale Konkurrenten hatte – Andreotti, Schiavi, Rotomec, Grafomac und ab 1992 Uteco. In Deutschland baute W&H 1953 die erste Verpackungstiefdruckmaschine (Merkur) und konnte 1960 auf über 50 verkaufte Maschinen blicken.

Flexodruck wurde 1950 in Europa von zwei Herstellern gleichzeitig eingeführt – wobei keiner von der Existenz des anderen wußte. Carraro baute in Italien die Zweifarben-Stackmaschine »Kleina Rotoplast«, Fischer & Krecke in Deutschland die »Piccola«. Carraro zeigte die »Kleina« auf einer Messe in Parma zusammen mit Pirelli Plast und bedruckte deren ersten volltranspararenten Polyethylenfilm für Lebensmittel.

Windmöller & Hölscher folgte 1954 mit der ersten Sechsfarben- Zentralzylindermaschine »Olympia«, die zum Inbegriff der Flexodruckmaschine für den Druck von flexiblen Verpackungen wurde; Carraro und Holweg (F) bauten dann auch Zentralzylindermaschinen. Italien hatte in der Anfangsphase – wie zuvor erwähnt – um die 40 Hersteller, die sich mit der steigenden Automation und den Konstruktionskriterien ausdünnte, da der gelegentliche Bau einer Maschine nicht reichte.

Der Schmalbahn-Flexodruck hatte eine separate Entwicklung: Hier gelang es Gallus (CH) und Nilpeter (DK), neben einigen Herstellern aus Nordamerika, in Europa Fuß zu fassen und ihre Marktanteile auszubauen. Die beiden italienischen Marktführer Omet und GiDue (heute Bobst Firenze) – sowie seit einigen Jahren Lombardi Converting – decken seit über 20 Jahre den Inlandsmarkt weitestgehend ab; es gibt noch einige kleinere Hersteller.

Importe gehen zurück

Betrachtet man das Absinken der Importzahlen für Druckmaschinen von EUR 247,6 Mio. (2018) auf EUR 219,4 Mio. (2019), so ist seit sechs Jahren ein linearer Abwärtstrend zu beobachten.

Bezogen auf Flexodruckmaschinen ging der Import in 2019 auf EUR 219,4 Mio. zurück (2017: EUR 271,6). Auch hier ist seit 2015 ein anhaltender Abwärtstrend zu sehen; die Verlegung der Flexodruckmaschinenproduktion von Bobst (Schiavi/Padane) nach Bielefeld brachte keinen Aufschwung. Eine grössere Zahl von Top-Mitarbeitern von Fischer & Krecke hatte die Allstein GmbH in Herford gegründet und sich im Topsegment plaziert; so veränderte sich wenig am Gesamtbild. Vom Gesamtimport von EUR 219,4 Mio. entfielen EUR 16,5 Mio. auf Flexodruckmaschinen; das sind etwa 10 Etikettendruckmaschinen. Die restlichen EUR 203 Mio. entfielen zum Grossteil auf grossformatige Bogenoffsetmaschinen für den Verpackungsdruck sowie kleinformatige Maschinen für Akzidenzdruck.

Die Corona-Pandemie hat die Szenerie verändert und Vieles nicht mehr so sein wird wie zuvor. Der Markt wird sich neu strukturieren; insgesamt aber befindet sich die Druckindustrie und deren Zulieferer in einer komfortablen Lage, da zumindest im Verpackungsdruck ein weiteres robustes Wachstum besteht.